3児家庭の資産推移をリアルガチで公開します!

こんにちは。3児のパパをしているさんぱぱです。

我が家は現在、

総資産:約7000万円

住宅ローン:約5000万円

なので

純資産:約2000万円

になります。

子供は3人。

- 小学生

- 保育園児

- 赤ちゃん

共働きの一般的な家庭ですが、

投資と家計管理を続けてきたことでここまで資産を増やすことができました。

今回はここまでの資産推移を公開します。

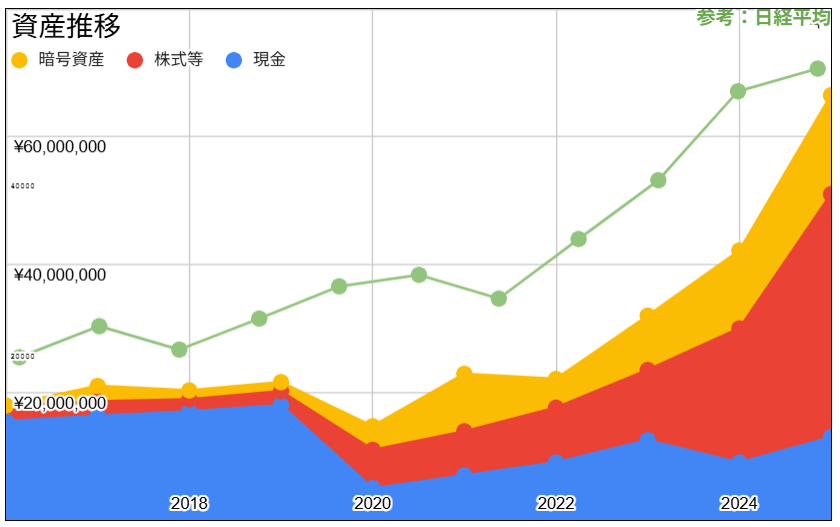

我が家の資産推移

日本株中心の資産形成なので、日経平均も参考に記載してみました。

| 年 | 合計 | 現金 | 株式等 | 暗号資産 |

|---|---|---|---|---|

| 2016 | ¥17,930,000 | ¥15,500,000 | ¥2,300,000 | ¥130,000 |

| 2017 | ¥21,000,000 | ¥16,300,000 | ¥2,300,000 | ¥2,400,000 |

| 2018 | ¥20,300,000 | ¥17,000,000 | ¥1,900,000 | ¥1,400,000 |

| 2019 | ¥21,600,000 | ¥18,000,000 | ¥2,200,000 | ¥1,400,000 |

| 2020 | ¥14,700,000 | ¥5,000,000 | ¥6,000,000 | ¥3,700,000 |

| 2021 | ¥22,900,000 | ¥7,000,000 | ¥6,900,000 | ¥9,000,000 |

| 2022 | ¥22,100,000 | ¥9,000,000 | ¥8,600,000 | ¥4,500,000 |

| 2023 | ¥32,000,000 | ¥12,500,000 | ¥11,000,000 | ¥8,500,000 |

| 2024 | ¥42,200,000 | ¥9,000,000 | ¥21,000,000 | ¥12,200,000 |

| 2025 | ¥66,500,000 | ¥13,000,000 | ¥38,000,000 | ¥15,500,000 |

| 2026 | ¥70,000,000 | ¥17,000,000 | ¥38,000,000 | ¥15,000,000 |

投資を始めた頃は、少額でありなかなか増えていきませんでした。

コツコツと資産形成をすることで、徐々に増えてきました。

現在の資産額の内訳やポートフォリオは、こちらの記事で詳しく公開しています。

👉 【リアル公開】3児家庭の資産額|総資産7,000万円の内訳

我が家の資産が増えた理由

我が家の資産形成のポイントはこの3つです。

① 共働き

共働きなので

- 生活費

- 投資資金

のいずれも確保しやすかったです。

とくに、結婚しても子供がいない時や、まだ幼いときは、貯めやすかったです。

この時期に、将来の資産形成を見据えて投資資金を確保することは重要だと思います。

② 投資を継続

株式投資を中心に

- 日本株

- 米国株

- 暗号資産

に分散しています。

リアルガチでいうと、資産形成のポートフォリオは、紆余曲折しています。

米国株が増えている時期もあれば、暗号資産比率が高いときもありました。

投資先がどこであれ、長期間の投資経験は大きいと感じます。

高値で掴んだり、最底辺で売却してしまったり、失敗も多いですが、

経験値となって、徐々に活かせると思います。

現在の詳しいポートフォリオはこちらです。⇒3児パパの投資先ポートフォリオ

③ 資産管理・家計管理

保有資産を全て把握していくことも重要かと思います。

我が家は、妻の口座も含めて一元管理できるようにしています。

資産全体の増減を把握していくことで、節制やモチベーションにも繋がると思います。

我が家では、マネーフォワードや、ZAIMを活用することで、資産管理をしやすくしています。

また、けっこう大変ですが、やはり家計管理も重要ですね。

一か月の支出を把握しておくことで、将来的にどのように資産推移していくのかを考えやすくなります。

毎月把握するのが大変だということであれば、

ざっくりでも良いので、一度だけ、一か月の支出について、整理するというのもいいと思います。

旅行やイベントごとがなければ毎月大きくブレることはないので、1度頑張ってみましょうw

我が家の資産と、家計の記事は、こちらにまとめています。

【リアル公開】3児家庭の資産額

【リアル公開】3児家庭の生活費

資産形成において工夫したこと

最後に、今までの資産形成で、さんぱぱが工夫したことを紹介します。

- ①ライフプラン作成

- ②使える資金の最大化

①ライフプラン作成

ライフプラン作成について、さんぱぱは、何度か実施しました。

自分で、なんとなくの独学で実施したこともあるし

プロに依頼をして実施したこともあります。(無料のも有料のものも)

一番良かったのは、やはりプロのものです。できれば、有料や、家づくりに繋がる不動産提携しているものがいいと思います。

これは、プロで無料って、基本あり得ないので、必ずセットで営業があるからですw

有料だと、ほんとに依頼者のためのライフプラン作成をしてくれます。

無料だと、その裏に見え隠れする何かしらの投資や、保険営業があるから、個人的にはイマイチ信用しきれないライフプランが出てきますw

(お薦めのライフプラン作成(普通の人用))

お薦めのライフプラン作成(家づくりを考えている人用)

気軽に依頼できるライフプラン作成(LINE完結)

家づくりを検討している人は、家づくり含めた資産形成を考えるべきです。

そういったFPさんは、専門の方もいます。さんぱぱも家づくりした時のFP兼不動産屋の方が作ってくれたライフプラン表が、一番精度高く感じました。

(あとから、家の話になりますが、ライフプランだけ作成して、お断りしても問題はありません。私も最後はお断りして、綺麗なライフプラン作成だけが残りましたw)

使える資金の最大化

さんぱぱは2020年に、持ち家を購入しました。

持ち家の購入により、資産推移としても凹んでいます。

…ですが、あえて資金を残しました。

頭金も入れているので、もちろん凹んではいるのですが、保有資金を全て使わずに住宅ローンを活用しました。そうすることで、資産形成・投資にも使えるお金をあえて残しました。

住宅ローン控除上限金額(約50万が控除上限)も踏まえての対応ですが、結果的にこのあと投資額を増やして行けたのは、とても良かったと思っています。

これも、ライフプラン作成した戦略があったからこそ、使える資金を最大化しておいて投資に回すことができました。

3児家庭の資産推移

子供が3人いるので、今後の資産推移もしっかり考えないといけませんが、

これからもできる範囲で資産形成を続けていきたいと思います。

次に読むならこちら

時系列で見たあとに、現在の内訳と資産形成の方法まで読むと全体がわかりやすいです。

コメント